2024年5月16日,航空产业网完成了2024版《中国无人机/eVTOL制造企业分布图》与年度动态报告的修订与编制工作。《分布图》以航空产业网自主知识产权的航空产业数据库为基础,以无人机与eVTOL主要制造商为切入点,并结合产业链相关数据和公开信息,共整理和收录了国内主要的无人机与eVTOL制造企业250余家。与2023版分布图相比增加了约50家。

鉴于国内各型无人机企业众多,《分布图》中企业以 是否有适航级产品和商用场景为标准, 收录有一定规模的无人机制造商和eVTOL企业,并包括相关的中小型航空动力装置制造商、机载系统与设备制造商等。

《分布图》以航空产业网自主知识产权的航空产业数据库为基础,具有丰富的数据支撑。

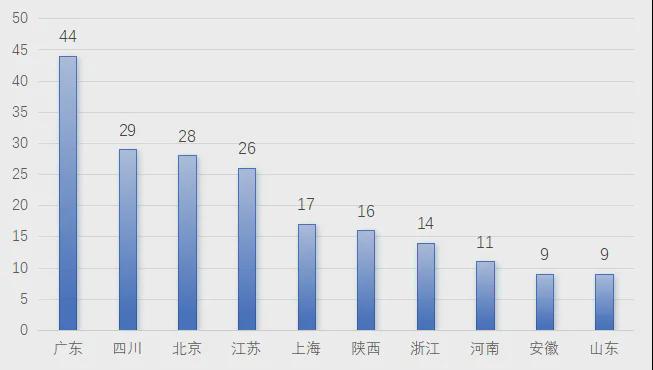

广东省、四川省、北京市、江苏省是无人机与eVTOL企业数量排名前四的地区,数量超20家。上海市、陕西省、浙江省等省市紧跟其后。

除传统航空航天资源汇聚地北京与四川外,无人机与eVTOL产业在广东、上海等地已经形成了特色产业。行业创新驱动明显,这与美国加利福尼亚形成eVTOL制造商聚集逻辑上有共同之处。代表性的企业有广州亿航、上海峰飞等。

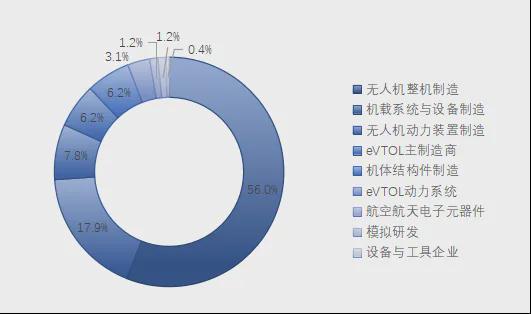

从企业产业链上下游来看:无人机整机制造商数量最多,占比达到56%;机载系统制造商排名第二,占比17.9%;之后是无人机动力装置制造商企业(7.8%),eVTOL主制造商(6.2%),机体结构制造商(6.2%)。

与2023年分布图相比,本次分布图中增加了机体结构件企业,这是由于碳纤维复合材料(CFRP)在无人机和eVTOL飞行器的机体结构件中的应用广泛。CFRP以其轻质、高强度、高刚度和出色的疲劳抵抗性能,已成为无人机和eVTOL飞行器轻量化和高性能化的关键材料。在工业无人机和eVTOL领域,复材用量占比可达80%。因此,复材制造企业在该产业中将承担重要角色。

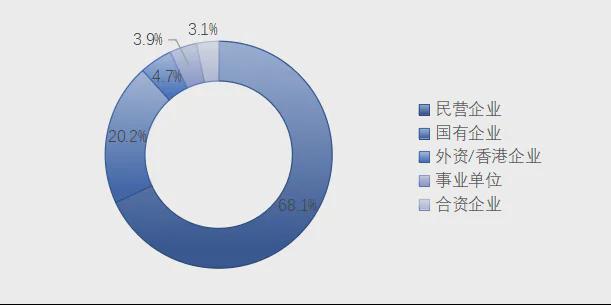

民营企业占据较大比重,达到68.1%,其次是国有企业,占20%左右。绝大多数无人机与eVTOL制造并非来自国家规划而是在市场上自筹资金、自谋发展,因此是航空制造产业化的重要发展方向。

而国家队之间的竞争也是产业发展的重要因素,例如,航空工业的翼龙、航天科技的彩虹、飞鸿与航天科工的海鹰等。

目前来看国内无人机行业规模以及业内企业数量增长迅速,工业级无人机和军用无人机近年来由于环境及场景需要,市场规模增长明显,军用无人机市场企业集中度高并具有一定规模;相对军用无人机相关企业,民用无人机总体市场份额较为分散,初创型企业较多,竞争较为激烈且不具备成熟的产业生态。

目前,无人机产业呈现中美两强格局,反映了包括航空制造、电子信息与基础设施等在内的综合国力。中国无人机与eVTOL产业在技术进步与供应链转型方面取得了显著进展,得益于飞控技术、通信导航等新技术的推动以及中国航空制造产业链供应链的发展。

eVTOL则因低空经济和先进空中交通(AAM)概念的兴起,成为现有交通系统的潜在替代方案,推动了通勤与物流的三维模式转型,正在推动多个关键供应链领域的进步,如电池、先进复合材料、机场及充电基础设施、通信和监控系统的发展。

此外,各级政府对无人航空器行业的政策支持也至关重要。 国务院、民航局、工信部和农业部等多个部门陆续出台了一系列政策,鼓励民用无人机行业的发展与创新,例如《十四五民用航空发展规划》、《低空飞行服务保障体系建设总体方案》等。 这些政策为无人航空器的发展提供了明确、广阔的市场前景,改善了企业的生产经营环境。

地方政府也在积极推动无人机产业经济的发展,如四川自贡市致力于打造无人机产业基地等。 这些政策和地方发展计划为无人机和eVTOL产业的快速发展奠定了坚实基础。

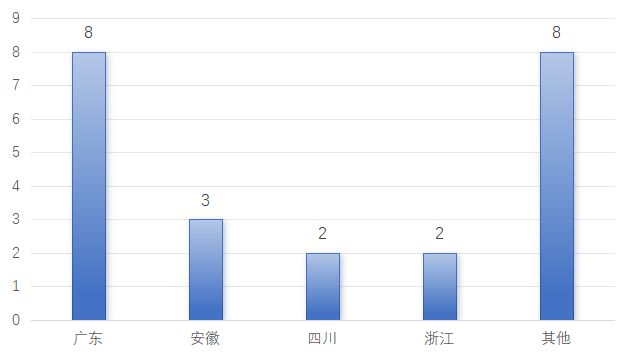

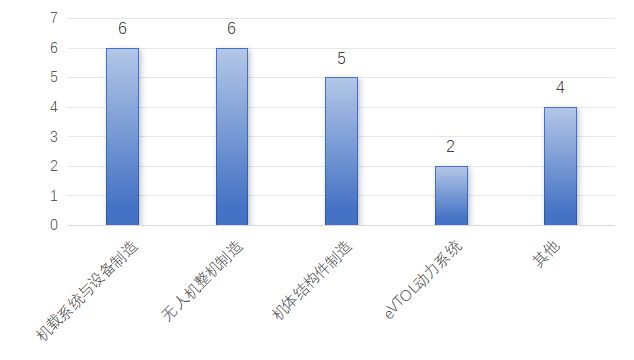

从产业上市公司情况来看,据航空产业网统计,截至 2024年4月,无人机与eVTOL产业总计包含上市企业二十余家。

从企业分类方面来看,其中机载系统与设备和无人机整机制造领域的企业数量最多,各有6家。其次是机体结构件企业,有5家。

声 明:原创文章,欢迎联系获取转载授权,并注明来源飞行邦;转载文章,目的在于传递更多信息,并不代表平台赞同其观点和对其真实性负责。 如涉及作品内容、版权和其它问题,请及时联系我们更正或删除 。文章版权归原作者及原出处所有 ,本平台只提供参考并不构成任何投资及应用建议。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

辛巴晒出1亿元转账单:静待小杨哥的三只羊成为有担当企业!一周后若无改观将对三只羊消费者部分产品赔付

天长市卫生健康委员会原党组书记、主任房曰林严重违纪违法被开除党籍和公职

U18亚洲杯男篮1/4决赛-刘李15+8 陈家政13分 中国46分大胜印度

雷神推出黑武士·猎刃台式电脑:i7-13650HX + 4060Ti 售 7699 元

索尼 MDR-M1 封闭式监听耳机国行上架:40mm 单元,1699 元