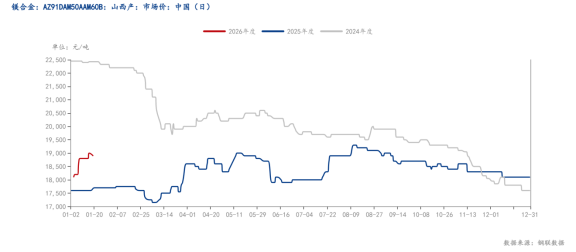

2026年初,镁合金市场迎来强势反弹,市场镁合金价格较年初累计涨幅超5%。本次价格上涨是多重因素共振的结果。值得注意的是下游出现了接单倾向于电动两轮车的预期,镁合金产业链正经历一场明显的订单结构分化。本文对当前订单的整体情况进行了分析以供各位参考。

1月5日,市场镁合金AM60B价格维持在18600元/吨区间,较前一日上涨300元。1月16日,AM60B均价进一步攀升至19000元/吨,较年初累计涨幅超过5%,走出独立强势行情。镁合金FOB出口价格同步上行,1月5日AM60B FOB报价达2530-2570美元/吨,较12月底上涨50美元/吨。

在基本金属市场整体震荡调整的背景下,镁合金价格逆势上涨,这一现象标志着镁合金正从“潜力材料”迈向“核心材料”的关键转折点,背后是产业内在价值在宏观趋势与产业演进中的一次集中重估的过程。

2025年12月至2026年1月期间,镁合金价格涨幅明显快于铝锭价格涨幅,镁铝价格比已从0.82降至0.76,远低于1.3的规模化替代临界点,进一步强化了“以镁代铝”的经济性。

电动汽车能耗新国标正式实施:2026年1月1日,《电动汽车能量消耗量限值 第1部分:乘用车》(GB 36980.1-2025)国家标准正式实施,这是全球首个电动汽车电耗限值强制性标准。该标准按车重分级设定能耗上限,百公里电耗限值随车重增加而线%。这一政策倒逼车企加速轻量化转型,直接推动镁合金在新能源汽车领域的应用扩大。

《有色金属行业稳增长工作方案》落地:2025年8月28日,工信部等八部门联合发布《有色金属行业稳增长工作方案(2025-2026年)》,明确提出拓展镁合金应用,目标需求增速超8%,并通过统筹超长期特别国债等资金渠道支持项目建设,建立碳足迹管理体系,强化废有色金属综合利用,为镁合金产业提供了清晰的双轮驱动路径。

产能利用率边际收缩:尽管国内镁合金厂开工率维持在75%左右,供应总体充足,但主产区环保政策持续收紧,高能耗产能难以复产,而新建产能释放尚需时间,短期供应增长乏力。

龙头企业挺价惜售:行业集中度持续提升,宝武镁业、星源卓镁等龙头企业凭借技术升级与产能扩张巩固优势,挺价惜售情绪浓厚,中小厂家库存见底,现货资源偏紧格局凸显,进一步强化了价格支撑。

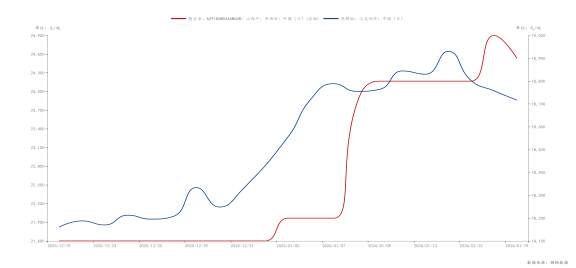

铝价持续上涨,2025年12月至2026年1月初,铝锭价格呈现强势上行态势,华东市场铝价从12月1日的21740元/吨上涨至1月7日的24140元/吨,涨幅达11.03%。铝价上涨至2026年1月3日突破3000美元/吨大关,创逾三年新高。

镁合金市场终端订单多集中在大型汽车厂商,订单体量较大、利润相对可观。但是大型车企对零部件、供应质量、良品率等有较高的标准,准入门槛较高,大部分中小型企业甚至大型企业的接单能力有限。随着电动自行车新国标全面执行、相关政策的逐步落地,两轮电动车的订单流入市场,下游厂商普遍出现“重电动车、轻汽车”的倾向。当前镁合金产业链正经历一场明显的订单结构分化。

2025年第三季度以来,镁合金在电动两轮车领域的应用呈现井喷式增长,头部企业雅迪、爱玛、小牛等的镁合金车型不断渗透。目前行业平均单车镁合金用量稳定在3.2-4.5kg,主要用于车架、轮毂、前叉联板等核心承力部件。部分镁合金企业订单已排产至2026年1月上旬反映出电动车领域对镁合金的强劲需求。

与两轮电动车领域的爆发式增长形成鲜明对比,新能源汽车领域的镁合金订单增长相对缓慢。受到技术制约,当前车用舱外镁合金结构件仍处于试制阶段,尚未实现大规模商用,应用场景限制明显,导致渗透率实际进展滞后。

电动两轮车领域:2025年9月1日实施的新国标(GB 17761—2024)对电动自行车提出了强制性的“限塑减重”要求。这些强制性标准直接淘汰了传统塑料和铝合金材料,迫使整车制造商在短期内完成材料升级,为镁合金创造了巨大的市场需求。

新能源汽车领域:虽然《节能与新能源汽车技术路线kg,但这一要求属于引导性政策,而非强制性标准。车企可根据自身情况选择镁合金、铝合金或碳纤维等轻量化材料,缺乏明确的政策约束。

两轮电动车领域:可直接借鉴3C电子等领域的成熟镁合金压铸技术,镁合金在车架、轮毂等核心部件上的应用已实现批量生产,技术门槛相对较低。

新能源汽车领域:镁合金在汽车领域的应用仍处于技术突破前的积累期,技术积累周期更长。

加工成本差异:两轮电动车镁合金部件主要采用传统压铸工艺,设备投资和加工成本相对较低;而汽车镁合金部件需要半固态压铸、大型一体化压铸等先进工艺,初期设备投资高达数亿元,且模具寿命较短,进一步推高了单件成本。

投资回报周期差异:根据测算,镁合金在电动车零部件上的投资回报期小于18个月,对下游企业极具吸引力;而在汽车领域,由于技术门槛高、订单量少,投资回报期可能长达3-5年,抑制了车企的采用意愿。

电动车部件毛利率约18%-20%,而汽车部件毛利率目前仅12%-14%,低于电动车部件。

综上所述,当前镁合金下游订单向电动车领域倾斜的现象是政策驱动、技术成熟度差异和成本效益差异的综合结果。上游供应商的资源分配和产能布局已随之调整,从长期看,随着技术突破和成本优化,新能源汽车与电动车将共同构成镁合金产业的双轮驱动格局。

两轮电动车领域渗透率持续提升,但随着渗透率接近上限,增速可能放缓,订单增长将更多依赖替换需求和产品升级。而新能源汽车领域的技术突破将推动订单快速增长,面对两个领域的不同发展阶段,上游供应的布局策略也将发生转变。

价格方面,春节前下游存在刚需补库需求,头部企业挺价惜售情绪浓厚,中小厂家库存见底,现货资源偏紧。铝价维持在24000元/吨以上高位,镁铝价格比持续走低,强化了镁合金的替代优势,进一步支撑镁价上行。短期内镁合金价格有望在18500-19000元/吨区间偏强运行。

随着宝武镁业、星源卓镁等龙头企业加速产能扩张,2026年国内镁合金产能预计增至70万吨,较2025年的50万吨增长40%。但产能扩张呈现“高端产能稀缺、低端产能退出”的结构性特征,高端产品供应偏紧将支撑价格上行。中期来看,镁合金价格有望呈现稳步上行态势,核心运行区间可能升至20000-22000元/吨。

随着新能源汽车、低空经济、人形机器人等新兴领域需求爆发,镁合金价格有望维持上行通道,2026年核心运行区间或升至18500-19000元/吨,同时,铝锭市场因产能天花板约束、新能源需求支撑及碳关税压力,价格也将保持高位运行,但镁合金凭借更优的轻量化性能与成本优势,有望在“镁代铝”浪潮中持续扩大市场份额。